Lockdowns, Kontaktbeschränkungen und Reiseverbote – für viele VDRJler ist das eine vor allem wirtschaftliche Zumutung. Damit die Pandemie aber nicht auch ins existenzielle Abseits führt, sollten sich gerade Freiberufler jetzt dem Thema Kranken(tage)geld stellen – und damit der Tatsache, dass auch sie „kaputtbar“ sind.

Von Anke Pedersen

Dass Ina M. mal krank werden würde, länger sogar, das hatte sie schlicht nicht eingepreist. Angestellte mögen ja vielleicht zum Arzt gehen, den „gelben Schein“ einholen und sich dann auf Kosten ihres Arbeitgebers erst mal „erholen“. Aber Ina-Powerfrau-24/365-Reisejournalistin doch nicht! Hallo?!

Doch dann kam die Depression. Eine schwere. So schwer, dass sie über lange Monate nicht arbeiten konnte. Und weitere Zipperlein ließen auch nicht lange auf sich warten: ein Bandscheibenvorfall – der Klassiker – und eine Trigeminusneuralgie, beides extrem schmerzhaft. Doch „am schmerzlichsten war diese absolute Hilflosigkeit“, sagt Ina M. heute, „das Gefühl, völlig ausgeliefert zu sein.“

Auf einen Blick

Depression/Burnout: Und raus bist du!

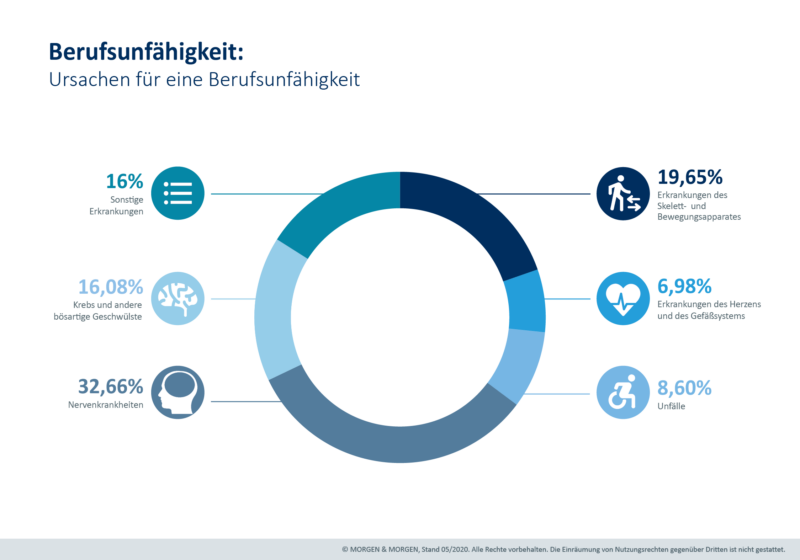

Einem stetig wachsenden Teil der Gesellschaft sind diese Gedanken ebenfalls vertraut. Einer Auswertung der Morgen & Morgen-Gruppe zufolge sind Nerven- und psychische Krankheiten, darunter Depressionen, Burnout und Suchterkrankungen, heute mit knapp 33 Prozent die häufigsten Ursachen von Berufsunfähigkeit in Deutschland. Das sind gut 13 (!) Prozent mehr als noch 2009. Auf Platz zwei folgen Erkrankungen des Skelett- und Bewegungsapparates mit knapp 20 Prozent. Davon betroffen sind vor allem Menschen, die überwiegend Schreibtischarbeiten ausüben und unter zeitlichem Druck stehen.

Auf Freiberufler und Selbständige wartet im Krankheitsfall noch ein weiterer, existenzieller Stressor: der finanzielle. Angestellte können sich darauf verlassen, nach Erhalt einer Arbeitsunfähigkeitsbescheinigung durch ihren Arzt sechs Wochen lang weiter Gehalt von ihrem Arbeitgeber zu erhalten. Danach übernimmt die Krankenkasse und zahlt für bis zu 78 Wochen automatisch ein Krankengeld, immerhin 70 Prozent des Bruttogehalts. Erst am Ende dieser anderthalb Jahre muss sich ein Mensch mit Angestellten-Hintergrund Gedanken darüber machen, wie es weitergehen soll. Genauer: Wovon er oder sie in Zukunft leben kann, soll, darf, muss.

Bares Geld wert: Der „gelbe Schein“

Selbständige müssen sich diese Frage bereits ab dem ersten Krankheitstag stellen. Eigentlich. Denn welcher Freiberufler legt sich schon ins Bett, wenn lediglich eine Erkältung aufzieht oder es ein wenig im Magen-Darm-Trakt rumort? Und selbst wenn doch, gibt es ja immer noch das Wochenende oder die Abendstunden, um liegengebliebene Arbeit nachzuholen beziehungsweise zu erledigen. Arbeiten lässt es sich natürlich auch mit gebrochenem Bein oder im Anschluss an eine Blinddarm-OP – will heißen: Krankschreibungen lehnen Freie in aller Regel mitleidig lächelnd ab. Wozu auch? Für sich selbst?

Ina M. wird diesen „Fehler“, wie sie heute sagt, nie wieder begehen. Denn im Zweifel, so hat sie gelernt, „ist der gelbe Schein bares Geld wert“. Denn wer wie die Journalistin über die Künstlersozialkasse (KSK) krankenversichert ist, erhält ebenso Krankengeld wie Angestellte: ab der siebten Woche der Krankschreibung. Und da Ärzte keine rückwirkende Krankmeldung ausstellen dürfen, zählt im Zweifel jeder Tag ab Ausstellung der Krankschreibung. Im besten Fall landet sie im Papierkorb; im schlechtesten Fall, also wenn man wirklich mal krank wird, „dann vergehen diese sechs Wochen verdammt schnell“.

KSK-Meldung: Der gemeldete Gewinn „zählt“

Und dann ist man laut der 53-jährigen Ina M. dankbar für jeden Euro, den man überwiesen bekommt. Wie viel das ist, die tatsächliche Höhe des Krankengeldes, das die Krankenkasse ab der siebten Krankheitswoche, jedoch wegen derselben Krankheit längsten für 78 Wochen überweist, ist abhängig von der Summe, die KSK-Mitglieder jährlich an die Künstlersozialkasse melden. Oder, wie der MLP-Finanzcoach Manfred Flink mahnt: „Nur der Gewinn vor Steuern, den man an die KSK meldet, ist abgesichert.“ Will heißen: Alle, die gern mit einem Puffer arbeiten, also generell weniger Umsatz angeben, als sie tatsächlich realisieren, gucken im Zweifelsfall in die Röhre.

Generell zahlt die Krankenkasse 70 Prozent vom Brutto, wenn man den allgemeinen Beitragssatz bei seiner Kasse gewählt hat. Allerdings sind die KSK-Beiträge für die Krankenkasse bei 5.850 Euro gedeckelt. Wer ein höheres Einkommen realisiert, der bekommt also trotzdem nicht mehr Krankengeld. Das freilich lässt sich ändern, indem man sich für eine „einkommensgerechte Absicherung“ entscheidet. Das funktioniert über den Abschluss einer Krankentagegeldversicherung, die die Lücke ausgleicht.

Berechnungshilfe

Krankengeld ist in Deutschland eine Entgeltersatzleistung der gesetzlichen Krankenversicherung, die den Ausfall von Einkommen infolge krankheitsbedingter Arbeitsunfähigkeit ausgleichen soll. Der Anspruch darauf entsteht in Fällen krankheitsbedingter Arbeitsunfähigkeit mit dem Tag der ärztlichen Feststellung. Wer ein wenig spielen möchte: Viele Krankenkassen stellen online einen Krankengeldrechner zur Verfügung, so etwa die AOK und die Techniker Krankenkasse.

Was viele nicht wissen: Theoretisch kann man sich bei seiner Krankenkasse dafür entscheiden, nur noch einen reduzierten Beitragssatz zu zahlen. Dann gibt es kein Krankengeld mehr, dafür kann man ein privates Krankentagegeld abschließen. Wer einen Immobilienkredit zu bedienen hat oder einen Lebensstandard über der Bemessungsgrenze führt, kann mit so einer Krankentagegeldversicherung sein Einkommen absichern.

Krankengeld: Schon ab Krankheitstag 15

Doch es geht auch anders. Dem Verlust ihrer Einkünfte in der Zeit zwischen der dritten und der sechsten Krankheitswoche können selbstständige Normalverdiener auch mit einem gesonderten Krankengeld-Wahltarif bei ihrer jeweiligen Kasse entgegenwirken. Bei der AOK und der Techniker Krankenkasse (TK) zum Beispiel können Kreative mit diesem Tarif die Lücke zwischen Tag 15 und Tag 43 versichern.

Die Kosten des Wahltarifs schwanken je nach Kasse. Bei der AOK sind es für Freiberufler zum Beispiel monatlich 0,8 Prozent ihrer beitragspflichtigen Einnahmen, die für die Bemessung der Krankenversicherungsbeiträge maßgebend sind. Die TK zahlt im Versicherungsfall ein Krankengeld zwischen 30 und 110 Euro – und versichert das in Fünf-Euro-Schritten mit je 1,75 Euro. Ein Rechenbeispiel: Wer ein kalendertägliches Krankengeld in Höhe von 30 Euro erhalten will, zahlt dafür bei der TK eine monatliche Prämie von 10,50 Euro.

Natürlich eignet sich auch der Wahltarif eher für VDRJ-Kollegen, die nicht nahe dem Hartz-4-Satz verdienen. Dafür ist weder eine Gesundheitsprüfung erforderlich, noch gibt es eine Altersbegrenzung oder wie immer geartete Leistungsausschlüsse. Finanz-Coach Flink: „Man kann sogar krank da rein, also mit Vorerkrankungen.“ Dafür muss man lediglich eine Mindestlaufzeit von drei Jahren in Kauf nehmen.

Endlich/Begrenzt: Nach 18 Monaten ist Schluss

Für das Krankengeld ist nach maximal 18 Monaten Schluss – bis dahin sollte man also genesen sein oder eine Berufsunfähigkeitsversicherung abgeschlossen haben. Die bessere Alternative ist das Krankentagegeld, das leistet solange, bis die Krankenversicherung offizielle eine Berufsunfähigkeit (BU) konstatiert – und das kann Jahre dauern. Die gute Nachricht ist: Im Presseversorgungswerk wird die Berufsunfähigkeit automatisch mitversichert. Und wie bei jeder Versicherung gilt auch hier: Je höher die Absicherung, desto höher die Erträge. Noch höher sind allerdings die Hürden, bis ein Antrag auf Auszahlung der BU-Versicherungssumme gewährt wird. Immerhin: Wenn sie gewährt wird, zahlt das Presseversorgungswerk rückwirkend ab dem Tag der Krankschreibung.

Und die Moral von der Geschicht´? Bis zum Ausbruch der Corona-Pandemie hätte sich sicher kaum ein Mitglied der VDRJ träumen lassen, wie schnell man in existenzielle Not geraten kann. Sei es durch Kontaktbeschränkungen und Reiseverbote oder – schlimmer noch – eine Erkrankung mit oder durch das Virus, Depression inklusive.

Finanzcoach Manfred Flink rät daher all seinen Mandanten, sich um ihre Einkommensabsicherung zu kümmern, solange sie gesund sind. Und sein persönlicher Tipp: „Schließen Sie ein privates Krankentagegeld ab.“ In der Regel lässt sich das steuerlich absetzen; im Notfall lässt einen das besser schlafen.

Stichwort Krankengeld-Wahltarif

Berechnung des Krankengelds

Die Höhe des Krankengeld-Wahltarifs ist abhängig von der Gesetzlichen Krankenkasse (GKV), bei der man versichert ist. Man sollte sich also zwingend mit seiner Kasse abstimmen, da diese in der Ausgestaltung ihrer Wahltarife unabhängig ist.

Die Höhe des allgemeinen Beitragssatzes beträgt grundsätzlich 70 Prozent des zuletzt angesetzten beitragspflichtigen Einkommens (max. aus der Beitragsbemessungsgrenze in der GKV) abzüglich der Beiträge zur Sozialversicherung.

Die maximale Höhe des Krankengelds beträgt 2021 pro Kalendertag 112,88 Euro (abzüglich der Beiträge zur Sozialversicherung), vorausgesetzt, man zahlt den allgemeinen Beitragssatz:

Nachteile eines Krankengeld-Wahltarifs

Dreijährige Bindefrist: Die Krankenkasse kann frühestens zum Ablauf der dreijährigen Bindefrist gekündigt werden.

Höhe, Beginn und Dauer des Anspruchs auf Krankengeld können von den Krankenkassen individuell definiert und einseitig jederzeit geändert werden. Dadurch hat der Kunde keine Garantie auf dauerhaft gleichbleibende vertraglich festgelegte Leistungen.

Gegebenenfalls Wartezeiten von bis zu vier Monaten, wenn der Wahltarif nicht unmittelbar im Anschluss an eine Vorversicherung mit Krankengeldanspruch abgeschlossen wird. Davon betroffen sind zum Beispiel Kunden, die bisher noch keinen Anspruch auf Krankengeld bei ihrer Krankenkasse hatten.

Und wenn man dauerhaft krank ist?

Wer auf Nummer sicher gehen und eine Berufsunfähigkeitsversicherung abschließen möchte, sollte sich idealerweise mit einem Finanzmakler zusammensetzen. Denn sowohl der monatliche Beitrag als auch die Versicherungssumme sind nicht nur abhängig von individuellen Faktoren wie Eintrittsalter, Gesundheitszustand, Beitragshöhe und gewünschter Laufzeit. Auch die einzelnen Versicherungsgesellschaften haben stark schwankende Prämien.

Hinterlasse jetzt einen Kommentar